一年卖出16亿的“医用敷料第一股”,研发投入只有150万

2020年以来,敷尔佳产品增长已经逐渐放缓

“原料贵了,敷尔佳最近要涨价。”近期,代购群里,代理商正在暗示同行囤货。

“国货”、“药妆”、“平价”、“明星代言”……这些都是皮肤护理品牌“敷尔佳”的营销造势,如今,凭借网红产品“白膜”、“黑膜”造起声势的敷尔佳,也要登陆资本市场了。

9月7日,敷尔佳在创业板递交上市申请,拟募资18.97亿元用于生产基地、研发及质量检测中心建设、品牌营销推广等项目,由中信证券保荐。

根据招股书,敷尔佳的营收在2019和2020年突破十亿大关,分别达到13.42亿元和15.85亿元,独揽贴片护肤领域21%以上的市场份额。

有趣的是,敷尔佳力推的多款“网红面膜”,其实在医学上归为“医用敷料”,和医院常见的纱布、创可贴是同一类产品。

如何把医用敷料打造成网红面膜?营销。

01 销售“铁军”是微商

敷尔佳虽然是“医用敷料”,但销售方式不同于传统医药产品。一位代购向健识局表示:护肤品销售靠的就是熟人推荐和营销,“比起跟消费者解释清楚虾青素到底是什么,刷屏的朋友圈广告效果可能更好。”

也就是,“喜提玛莎拉蒂”的微商销售模式。

微商销售的最大问题是渠道不统一,价格体系混乱。在官方淘宝店,一盒五片装的白膜和黑膜的券后价格分别为134元和179元。

淘宝敷尔佳旗舰店内黑膜、白膜价格

然而在一些代购那里,价格直接折半。白膜和黑膜的价格分别在50-55元,75-80元到左右——从医美仓,到大代购,再到小代购,这已经是第三层的价格。

“在此基础上我会再加10元,大家差不多都在这个价左右卖。”前述代购表示。

也就是说,要想买到便宜的,只有加盟做微商的下级代理,让自己也变成微商。这样的销售模式把所有用户套住,不自觉地帮助推广。

目前,敷尔佳有械字号产品4个,妆字号产品30个。根据招股书,4款医疗器械类“医用敷料”产品收入占比几年来都在55%以上。2019年,医疗器械类产品总收入金额接近10亿元。

图源:敷尔佳招股书

事实上,国家药监局针对“械字号”产品的监管规则在不断收紧。去年年初,国家药监局发文强调,国内没有“医美面膜”一说,医用敷料的命名和介绍中也不得包含“美容”、“保健”等宣传性词语。

敷尔佳显然熟知监管政策的变化,开始逐步转向化妆品,以降低对医疗器械类产品的依赖。业绩上,在经历了2019年的大爆发之后,敷尔佳销售增长确有放缓的趋势,医疗器械类产品2020年的销售金额甚至下降了4%左右。

02 为上市组局,唯一的专利是包装盒

热闹两三年后,敷尔佳的网红面膜增势趋缓,细读招股说明书就能发现,这些医用敷料成为网红的时候,不是由敷尔佳生产。

今年3月,敷尔佳才彻底完成“组局”。敷尔佳的前身是华信药业有限公司,这是一家药品销售企业,成立于1996年,批发粉针注射剂处方药品起家,主要负责销售哈三联的注射用长春西汀、注射用利福霉素钠等普药。

敷尔佳现有的核心产品技术,几乎都是哈三联提供的。

2012年,华信药业嗅到了医美的潜力,将主要发展方向定位到皮肤护理产品上,推动了“医用透明质酸钠修复贴”的研发,也就是如今火爆市场的“白膜”、“黑膜”。

这其实是两款“械字号”的医用敷料,主要用于医美手术后的皮肤护理修复,对皮肤过敏、激光光子治疗术后早期色素沉着等问题有辅助治疗作用。由于这种医用敷料外形与普通面膜相似,加之商家炒作,不少消费者冲着护肤的目的囤货。

因为销售喜人,2017年,华信药业在决定单独成立公司,负责皮肤护理产品的运营。同年11月,敷尔佳完成工商注册登记,华信药业在完成业务和人员转移后,干脆于2018年5月停止了经营。

哈三联和敷尔佳一直是产业链的上下游关系,和当年与华信药业合作一样,哈三联负责生产供货,敷尔佳负责销售卖货。招股书显示,2018年到2020年,敷尔佳向哈三联的采购额分别为8698.83万元、3.29亿元、3.6亿元,占各期采购总额的比例均达95%以上。

今年2月,敷尔佳通过换股,收购了哈三联旗下一直给自己供货的全资子公司北星药业,结束了“外部采购成品”的尴尬局面。

也就是说,直到今年3月前,敷尔佳都只是个“贴牌”公司。这也就不难理解为什么这家常年活跃在朋友圈里的企业,截至今年3月底时只有2位研发人员,唯一的产品专利是一款包装盒。

收购北星药业之后,敷尔佳拥有了34款产品,覆盖医用敷料、普通贴膜、喷雾、冻干粉等多个类别。不过,销售型企业能否做好生产组织,这是考验管理层的首要问题。

03 医用敷料≠护肤产品

皮肤护理,一直是医用品和护肤品的边缘地带。

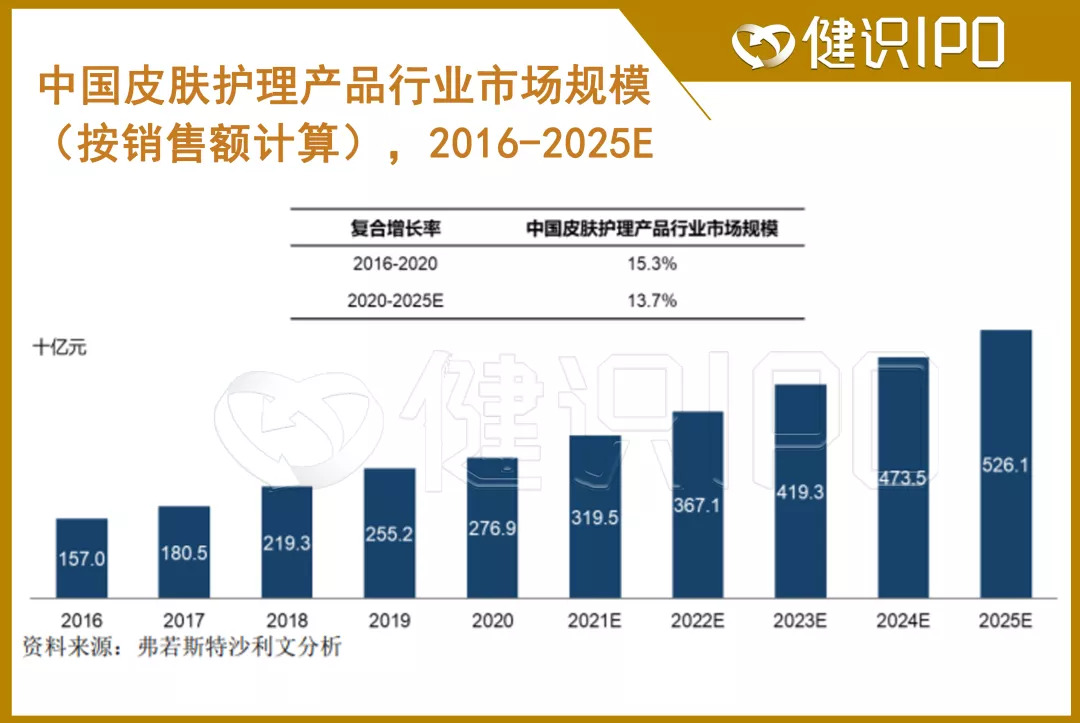

敷尔佳一直希望自己的产品靠上“皮肤护理产品”,在招股说明书中,敷尔佳大量引用护肤品的行业数据,例如引用了弗若斯特沙利文公司的预测,称过去5年中国皮肤护理产品行业市场规模由1570亿元增长至2769亿元,年复合增长率为15.3%。据此预计到2025年,中国皮肤护理产品行业的市场规模要突破5200亿元。

图源:敷尔佳招股书

但实际上,敷尔佳的几款主流产品拿的都是“械字号”,应按照医疗器械进行管理。国家药监局早在2020年1月就明确指出,类似医疗器械不得宣传美容、保健或其他具有误导性的内容。

敷尔佳的“黑膜”,也就是“医用透明质酸钠修复贴”,其注册证持有人为哈尔滨北星药业,为第二类医疗器械,适用范围为“轻中度痤疮、促进创面愈合与皮肤修复”等,功能均为“辅助治疗作用”。

可是,无论是在微商代购群中,还是在招股说明书中,敷尔佳都把自己往“功能性护肤品”上靠。

根据2020年3月1日开始实施的《药品、医疗器械、保健食品、特殊医学用途配方食品广告审查管理暂行办法》,医疗器械广告的内容不得超出注册证书或者备案凭证、注册或者备案的产品说明书范围。而且,上述管理办法明确指出:医疗器械广告不能明示或者暗示成分为“天然”。

但在网上不乏敷尔佳的广告文,宣称“敷尔佳”黑膜、白膜、绿膜等产品是透明质酸钠医用敷料,而透明质酸钠是很好的“天然保湿因子”。

透明质酸钠俗称玻尿酸,外敷在皮肤上能在一定程度上被吸收,起到一定的保湿作用。其实目前很多化妆品中都有玻尿酸成分,玻尿酸医用敷料也不在少数,因此竞争十分激烈。

在这种竞争下,产品品质似乎不重要了。2018年到2020年间,敷尔佳三年间的研发投入仅为30.78万、60.39万和147.97万元,且核心的2名研发人员都是在2018年以后入职的。根据招股书,敷尔佳此前“仅存在委托研发的情形”,由江南大学负责“对敷尔佳指定的产品原始配方及预期功效进行产品升级”。

即便在募资用途中,敷尔佳也是将大部分花在了营销上。

图源:敷尔佳招股书

不过敷尔佳在销售端遇到的阻力不小。一位敷尔佳产品代理也向健识局表示,“药妆”市场本来就小众,敷尔佳在一众“大牌”护肤产品面前并不算突出。况且,敷尔佳最初的定位也并非中高端路线,价格上涨空间有限。而随着消费者可挑选的产品越来越多,敷尔佳“确实比之前难卖了”。

面膜上的精华液再多,吸收进去才算有用;面子工程做得再好,也得有里子撑住。

文丨古月

运营丨薄荷

TOP STORIES

相 关 推 荐

京公网安备11010502039624号

京公网安备11010502039624号