不进医保的康方生物,去年大卖11亿元

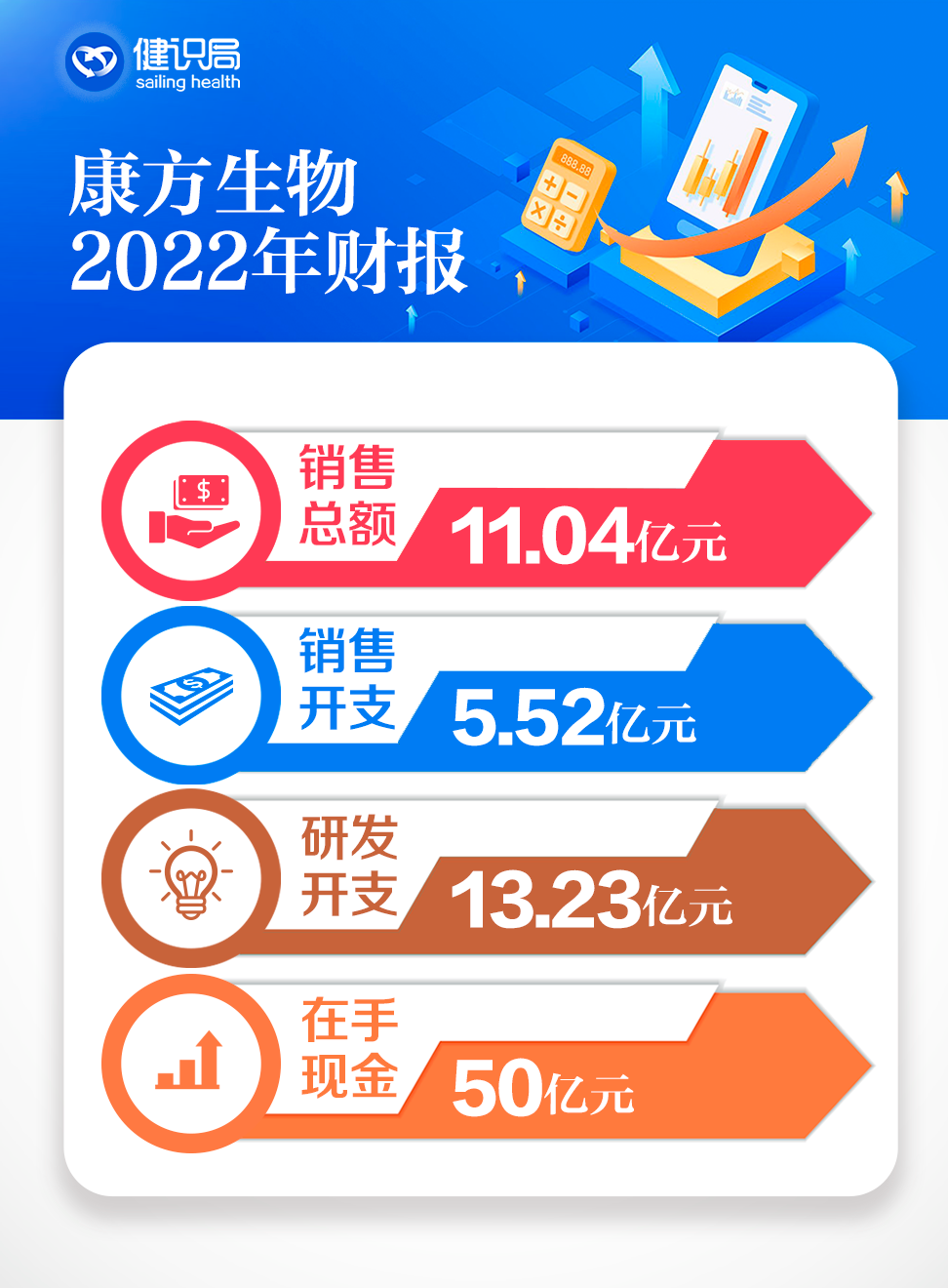

3月16日,康方生物公布了去年的业绩情况:全部产品市场销售额11亿元,同比增长422%。

11亿基本归功于两款药:PD-1派安普利单抗和双抗新药卡度尼利单抗。年报发布当天,康方生物涨超6%,对于这样的反应,两款药都功不可没,具体到销售额上,基本也是对半分。

其中,卡度尼利单抗上市半年就实现了5.46亿元销售,创下18A生物医药公司新品上市销售记录;派安普利单抗作为国内第五款PD-1,上市一年后销售5.58亿元,比君实生物的特瑞普利单抗还要卖得好,跻身TOP4。

要知道,康方生物甚至放弃了医保渠道,这家公司做对了什么?

双抗新药潜力爆发

销售虽是对半分,但两款药的地位并不相同。

去年6月底,卡度尼利单抗在国内获批上市,既是首个国产双抗,又是全球首个PD-1/CTLA-4双抗,是顶着亮闪闪的光环出生的。

这样的王牌产品,康方生物自然是要亲自操刀商业化,为此不惜血本,从零组建了600多人的销售队伍,花费了5.5亿元的销售成本。

康方管理层预期,上市12个月后,卡度尼利单抗将实现10亿元的年销售额。

目前来看,结果超出了预期。上市半年卖出5.46亿元的成绩,创下了18A生物医药公司新品上市销售记录,这还是在疫情封控、全国感染高峰的干扰下。

卡度尼利单抗不便宜,慈善援助后年治疗费用也要19.8万元。与派安普利单抗不同,卡度尼利单抗曾经站上了医保谈判桌,但最终没谈妥。

没进医保,也没影响放量,主要有两个原因:

卡度尼利单抗目前获批的是二线、三线治疗宫颈癌。尽管是小适应症,但在这个领域,K药和几款国内PD-1都没能获批,卡度尼利自然是首选;另一方面,在去年10月的肿瘤免疫高峰论坛上,康方生物副总裁石文俊曾透露,上市3个多月以来,卡度尼利单抗超适应症使用的情况居多。

卡度尼利单抗同时覆盖了PD-1和CTLA-4两个靶点,根据已公布的数据,疗效不比纳武利尤单抗和伊匹单抗合用差,不良反应还更少。因此,其潜在患者群体至少就包括对PD-(L)1、CTLA-4单一疗法,或两者联合疗法有反应或再复发的患者。据康方生物估测,这部分占了实体瘤患者的67%。

换句话说,卡度尼利单抗可能有成为肿瘤治疗基石药物的潜力。

据年报披露,康方生物已提交卡度尼利单抗一线治疗宫颈癌的新适应症申请。而就在前几天,其联合化疗一线治疗胃癌的3期临床也完成了入组。比起宫颈癌,患者数仅次于肺癌的胃癌适应症显然才是重头戏,到时候的胃癌治疗市场又将迎来新一轮厮杀。

不为BD而BD

比起双抗的先发优势,康方的PD-1单抗晚到很久。

2021年8月,派安普利单抗作为“国产第五”上市,还是在霍奇金淋巴瘤这么个小适应症上,没人对它抱太大期望。

就连康方生物自己也没那么“上心”,早在上市前就把商业化权益交给了正大天晴。

意外的是,上市3个多月,派安普利单抗就卖了2.12亿元。据说当时康方生物董事长夏瑜对这个结果“非常满意”,连用4、5个“非常”来形容对其销售前景的期待。

到2022年,国产PD-1战场已内卷到极致,没进医保的派安普利单抗竟然仍旧卖出了5.58亿元,超越了君实的PD-1,从“国产第五”攀至第四。以至于很多人调侃:上得早,不如卖得好。

在“国产第五”上市之前,当时国内PD-1四小龙正在混战。正大天晴刚好缺一款才能加入战席,其自研新药安罗替尼也缺少一款PD-1来联合用药。这个时候,“国产第五”抱住了正大天晴的销售铁军的大腿。双方互为补充。

如今来看,这样的联手,比君实生物把特瑞普利单抗拱手让给阿斯利康要更为长久。

PD-1/VEGF双抗依沃西的出海也是如此。去年12月,康方生物以5亿美元首付款、50亿美元总交易额和销售净额的低双位数比例提成的合作方案,授予Summit于美国、加拿大、欧洲和日本的开发和商业化独家许可权,令整个医药界炸了锅。

要知道,依沃西已在肺癌适应症上获得CDE授予的三项突破性疗法认定,并有实力与K药头对头,这款药并不缺买家。

放弃MNC大厂,转向小厂Summit,康方有自己的一套解释:

董事长夏瑜曾在电话会中表示:产品卖给大公司,最终只会成为管线里的一个编号;但卖给小公司,对方会当亲生孩子对待。

夏瑜的预判可能是对的。在今年1月初的JP摩根年会上,Summit实控人、医药界传奇人物Bob Duggan透露,公司正全力推进在授权国家的临床开发,将在2023-2024年启动3项3期临床。也就是说,除了首付款,另外高达50亿美元的交易金额也可能于不久后落到康方的口袋。

据康方披露,目前公司账上现金超过50亿元。

撰稿 | 李傲

编辑 | 江芸 贾亭

运营 | 王嘉琪

图源 | 视觉中国

TOP STORIES

相 关 推 荐

京公网安备11010502039624号

京公网安备11010502039624号