完美日记,穿越周期(市界)

在新冠疫情持续的这三年,很多企业的增长基石不堪一击。互联网大厂裁员、明星项目关闭门店、公司估值下降等新闻开始频繁登上热搜。

日本战略咨询之父大前研一说,一家企业的能力反映在“对看不见的未来的风险对冲”和“对看得见的未来的布局”。的确,在这次疫情之下,我们看到提前布局数字化的一批企业,比如创业6年、以数字化客户运营为增长核心的完美日记。

5月24日晚,完美日记母公司逸仙电商发布2022年第一季度财报。财报显示,第一季度,总净收入从2021年同期的14.4亿元下降38.3%至8.91亿元;净亏损同比收窄,基于非美国通用会计准则,净亏损从2021年的2.34亿元减少33.6%至1.55亿元。

虽然在国货浪潮下,前有上海家化、珀莱雅等老牌国货,后有如花西子、橘朵等美妆新势力顺势崛起,但与欧莱雅等巨头相比,完美日记们还有一条很长的路要走。下一个十年,既需要讲究方法论,也需要精耕细作,这是在红海里血拼的商业逻辑本质。

那么完美日记们能否在“风险对冲”和“未来内部价值”博弈中找到一条长期发展之路?

打造增长第二曲线

“你有多久没化过妆了?”

受消费者喜好和疫情的影响,根据国家统计局发布的2022年1至4月社会消费品零售数据,其中化妆品零售额在4月份出现了严重的负增长,总额为214亿元,同比下跌22.3%。

据民生证券的数据,2022年4月,天猫美妆美容护肤类目成交额(GMV)同比下滑18%,彩妆成交额同比下滑40%。

(完美日记“原石”系列)

在此情况下,2022年以来一波新锐国货美妆品牌遭遇不同困境,如新锐彩妆品牌“兔熊季”通过其天猫旗舰店发布了《闭店函》;新锐护肤品牌“至本”旗下爆款卸妆膏断供;新锐彩妆品牌“Girlcult(构奇)”开启了清仓大甩卖。

面对直播、电商等渠道红利减退,完美日记、花西子等打造的“种草+主播+大牌平替”营销手段已不如往日奏效。2022年一季度天猫彩妆店铺TOP20中,国货品牌同比增长均呈现负增长状态。其中花西子、COLOR KEY、小奥汀等同比都呈两位数负增长。

与此同时,化妆品行业新规靴子落地。不过在内外冲击下,行业面临调整的背后也蕴藏着巨大的转型机遇。逸仙电商创始人、董事长兼CEO黄锦峰指出:“2022年是逸仙电商非常关键的转型之年。”

要知道,在逸仙电商成立的第一个5年里,在多品类红利和流量红利的双重Buff叠加下,一举成为“泡”在社交媒体里的国货美妆龙头,完成了从0到1的跨越,成为国货彩妆领域的龙头。

如今在行业的裹挟下,跨越周期成为企业可持续的必经之路,而打造业绩的第二增长曲线就是重要途径。要知道,完美日记一直在逸仙电商中占据着核心位置,2018年完美日记营收占比甚至达到了99.2%。如今在彩妆之外,逸仙电商的营收构成有了一些新的变化。

2022年一季报显示,逸仙电商护肤品牌的收入从2021年的1.08亿元增长68.5%,至1.83亿元,同期占整体营收的比例从7.5%上升至20.5%。护肤品牌营收的大幅提升主要来自科兰黎、法国EVELOM、功效护肤品牌DR.WU等产品。这得益于完美日记早早推行的多品牌战略,巩固产品品类的“护城河”。

而营收构成的变化意味着逸仙电商的盈利韧性提高,不仅如此,高利润的护肤业务还拉高了逸仙电商的整体毛利率,2022年第一季度毛利率69.0%,环比提高4个百分点。

自我破圈

对企业而言,自我破圈的意义在于找到新的增长点,这也是穿越周期的目标。除了拓宽护城河,逸仙电商还在下一盘“大棋”。

作为“国货之光”,完美日记2020年11月成功登陆纽交所,成为“第一个”登陆美股的中国美妆企业。但是伴随外部环境的剧变,加上美国的《外国公司问责法》正式实施,身处其中的逸仙电商也难以避免,在市值一度跨过千亿元后,便一路震荡下跌。

除了外在因素,在当前的电商、直播、小红书等渠道红利明显消退,竞争加剧的情况下,国内美妆行业需要进入的是从渠道红利驱动,转变至产品、品牌驱动阶段,这样才能实现“网红品牌”向“超级品牌”的进阶。逸仙电商也不例外。

(完美日记品控实验室)

截至目前,逸仙电商旗下已经有了完美日记、小奥汀、完子心选、Galénic法国科兰黎、DR.WU(中国大陆业务)、法国EVELOM、Kevyn Aucoin、皮克熊和壹安态九大品牌,从国货到国际,从彩妆到护肤,逸仙电商覆盖了从大众到中高端的各个品类。

站在一个新的5年起点的逸仙电商,创始人黄锦峰将此视为“二次创业”。在他看来,转型期有三个目标:第一是实现利润;第二是持续投入产品研发和品牌建设;第三是进入新的增长阶段。

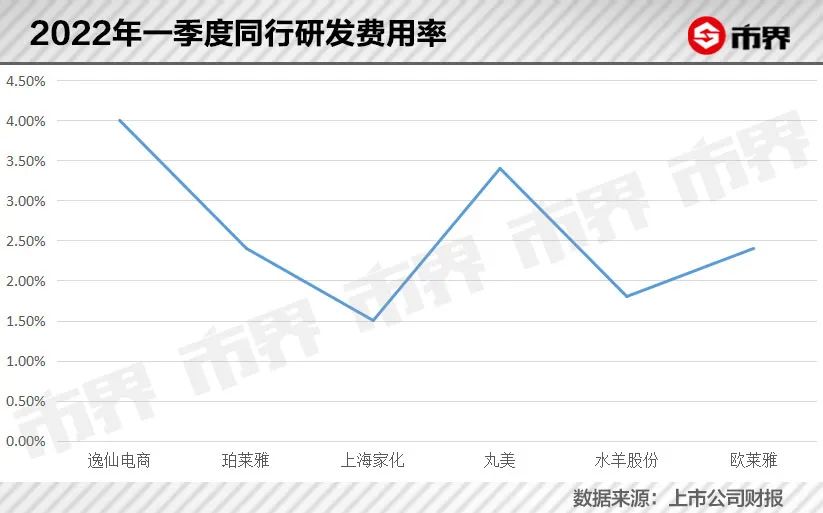

在这一阶段非常重要的一点就是加大研发投入。根据财报,逸仙电商2021年研发费用同比增长113.5%超1.42亿元,所占营收的比重从2018年的0.42%增长至2021年的2.43%。2022年第一季度的研发费用占比更是从2021年同期的1.9%增加到4.0%,至3580万元。

要知道,全球化妆品巨头雅诗兰黛2020年、2021年研发费用率分别为1.6%和1.5%,欧莱雅则分别是3.45%和3.19%。可见,逸仙电商正在向第一梯队靠拢。

除此之外,逸仙电商还在通过拓展研发渠道为自身“造血”,不仅开创了新的共创生态研发体系“逸仙Open Lab”,将原料端、研发端、生产端等全球高端合作伙伴纳入其中;还和中科院、上海瑞金医院等建立合作提高公司研发能力。

5月16日,逸仙电商发布的首份环境、社会及管治报告(ESG报告)中指出,提效转型、加大研发投入的背后,是逸仙电商对可持续发展的坚持——以研发驱动长期增长,以提效转型寻求长期发展的新极点。

与周期共舞

当经济环境和产业环境发生变化,很多品牌非常困惑:怎样才能穿越周期?怎样才能在经济周期和产业周期的发展过程中保持品牌成长?

亚马逊的创始人兼CEO杰夫·贝索斯有一个很执着的观点:把所有资源all-in在不变的事情上。不要问我未来十年什么东西会变?而要问未来十年什么东西是不变的?

我们会发现,那些简单的品牌法则是亘古不变的:谁能够在不确定的环境当中依然拥有定力,依然坚持品牌的核心价值塑造,持续去赢得消费者的共鸣,谁就能够在竞争中获得先机。

如今站在新的5年起点之上,立足于流量之外,逸仙电商已经找到了“破局之道”。逸仙电商创始人、董事长兼CEO黄锦峰曾公开表示:“以研发赋能品类创新,以品类创新促进研发突破。只有过硬的产品实力和更多的科技美妆成果落地,才能满足更多消费者对美的期待。”

这种长期主义价值下追求的终极目标就是满足消费用户长期需求的“经典产品”。比较国际美妆品牌,国货品牌研发能力不够、品牌壁垒不强仍是事实。但强化品牌价值和进行创新则需要时间的积累沉淀。

据有关数据显示,完美日记2月份美誉度(NPS)提升到61%,比同行业第二名高出一倍。所谓的NPS(客户净推荐值)就是“有多大意愿将此产品推荐给你的亲朋好友?”

这份数据不仅代表着用户的信赖度和忠诚度,背后也是实实在在的经营数据。比如完美日记暗恋系列「名片」唇釉上新当周稳居天猫唇釉品类销售TOP1;爆款眼线液笔占据天猫品类NO.1。

欧睿预测数据显示,2020年-2024年,中国化妆品行业仍将维持13%的复合增速;从人均消费额角度看,2019年我国人均化妆品消费额仅51美元,美国、日本和韩国的人均化妆品消费额分别为中国的5.5、6.3和5.1倍,这意味着化妆品消费升级仍然有广阔的空间。

如今,逸仙电商的多品牌、多品类战略已经初步奏效,在护肤品牌成为业绩增长的新动力后,持续加码研发,在营销端、渠道端、供应链以及研发生态上不断加强自身的底层竞争能力。这也让逸仙电商呈现出厚积薄发之势,我们知道有些会穿越周期长久发展的优秀企业,唯需时间来证明。

京公网安备11010502039624号

京公网安备11010502039624号