奶粉生意为什么突然不香了?

依靠高端化定位与营销,飞鹤赚得盆满钵满,70%的毛利率比卖水的农夫山泉还高出10个百分点。不过,随着出生率下滑、产品越发同质化,以及价格战,飞鹤想要单纯依靠营销维持高端化这条路变得越来越难。

作者丨齐敏倩

编辑丨刘肖迎

一直以来,人们普遍认为“孩子和女人的钱最好赚”。其实,现在孩子的钱也没那么好赚了。

2021年,奶粉行业走到了过去十多年来最艰难的时刻。上游厂商到中间的代理商、下游的渠道商,全都逃不过“内卷”二字。

出生率下滑、产品越发同质化,婴幼儿配方奶粉(以下简称婴配粉)早已到了存量竞争的阶段。自2020年开始的“价格战”延续至今,有专家估计2021年三分之一的母婴店倒下了。

“五六年前一个月还能赚2万,现在不亏就不错了。”经营母婴店的赵德感慨道。

上游生产厂家的日子同样难过,就连原本最能赚钱的飞鹤,2021年的业绩增速也大幅下滑。其中,公司净利润更是罕见下降。

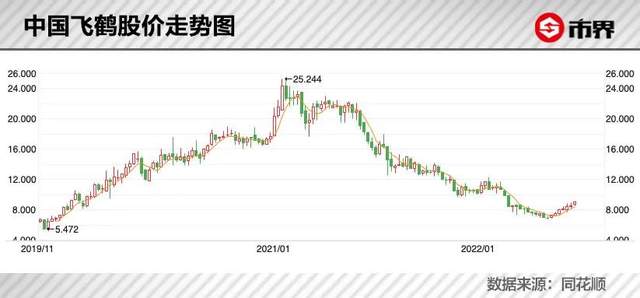

受此影响,飞鹤股价也大幅回落,截至7月1日收盘,已较2021年初高点暴跌了约60%,市值蒸发1445亿港元。

01、奶粉界“吸金王”

2008年9月16日,在《新闻联播》报道三聚氰胺婴幼儿配方奶粉事件的8分钟里,几乎所有乳制品企业的高管都悬着一颗心,生怕提到自家的公司。

三聚氰胺事件,成为我国乳业尤其是婴配粉的分水岭,国外品牌趁机崛起,国产品牌重新洗牌。

飞鹤也趁机逐渐从黑龙江的地方乳企发展到全国。“一句更适合中国宝宝体质收获了多少人的心啊,特别是‘更’这个字,太巧妙了。”赵德这样感慨道。

尤其是2017年以后,飞鹤的增长速度像“开挂”一般,还因此多次备受外界质疑财务问题、被做空。

2017年至2021年,飞鹤的营收复合增长率为40.2%,同期澳优为22.6%,贝因美则-1.2%左右。2021年,飞鹤市场占有率约为18.6%,是我国婴配粉行业市场占有率最高的品牌,营收227.76亿元,约是澳优的2.6倍、贝因美的9倍,利润为69.15亿元,是澳优和贝因美加起来的6.4倍左右。

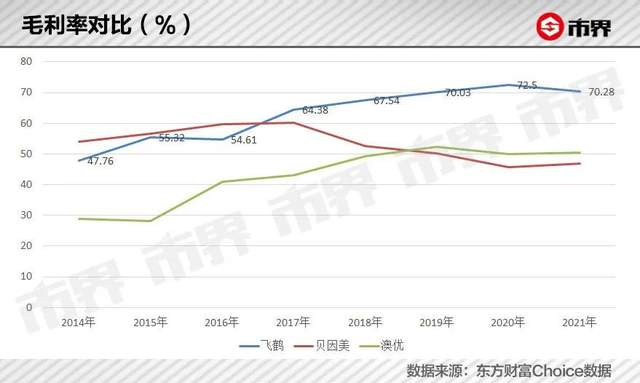

飞鹤的盈利能力在同行中堪称一骑绝尘,2019年以来,公司的毛利率维持在70%左右,比同行高出20多个百分点。这样的毛利水平,甚至比把钟睒睒送到首富之位的农夫山泉水都高出10个百分点。

净利率方面,飞鹤同样远远领先同行。2017年至2021年,公司的净利率基本在20%—40%之间,同行中的澳优则维持在8%—13%左右。

强大赚钱能力下,飞鹤自然也就变得很有钱。

2017年至2021年,飞鹤的资产负债率从49%左右下降了20个百分点到29%左右。尤其是2019年之后,飞鹤的有息负债逐渐减少,同时公司的现金及等价物却在增多。

2021年末,公司账上有96.29亿元货币资金和75.4亿元结构性存款,合计占总资产的55%,而全部有息负债不到10亿。

公司赚得盆满钵满,公司高管的薪酬也是给的很大方。2019年,飞鹤在港股上市,当年高管的薪酬就涨了几倍。2019年和2020年,冷友斌本人两年合计薪酬(包括股份结算金等)达到1.1亿元;同期,公司高管薪酬合计约3.1亿元。这样的薪酬水平,在所有上市公司中也排在前几位。

02、销售费用惊人

飞鹤的高毛利,得益于公司的高端化定位。

国产婴配粉品牌大多走中低端市场的路子,但飞鹤却坚持高端化,冷友斌就曾说过,飞鹤的奶粉“折合成公斤,全世界最贵”。

(冷友斌)

根据新加坡竞争局对各国奶粉消费均价的统计数据,我国奶粉消费均价约为250元/900g,远超世界平均水平的150元/900g。其中,飞鹤几乎是国产奶粉的最高价。

飞鹤的超高端产品主要为星飞帆和臻稚有机系列,其中,星飞帆一段淘宝旗舰店价格为348元/900g;臻稚有机约为353元/700g。东方证券数据显示,2014年到2020年飞鹤高端和超高端产品营收从9.9亿元增长到了137.7亿元,占公司营收比重为74%。

冷友斌早就把消费者的心理琢磨透了,他觉得把奶粉卖这么贵,和消费者的认知有关——贵的就是好的,“飞鹤也有200元以下的产品,但是销量不好”。

某种程度上,消费者对国产奶粉的不信任,刺激了高端婴配粉的发展。据弗若斯特沙利文数据,2014年到2018年,超高端和高端奶粉的总计市场占有率从22%提升到了37.9%。踏准高端化路线后,飞鹤也迎来业绩爆发。

除此之外,营销也是支撑飞鹤高增速的重要因素。

2018年,飞鹤请了章子怡做代言人,之后又请了吴京代言,还冠名了许多电视节目。虽然“章子怡的孩子到底喝不喝飞鹤奶粉”一直是网友热议和吐槽的点,但对飞鹤来说,钱却是实打实的花出去了。

2021年,公司的销售和分销成本从2017年的21.39亿元,增长至67.29亿元,销售费用率为29.54%。这意味着,公司赚回来的10块钱收入中,有3块钱左右都用在了销售费用上。

在同行中,飞鹤的销售费用率也排在前列。2021年,伊利、蒙牛和澳优的销售费用率分别为17.5%、26.6%和27.2%。

渠道,对快消品而言同样至关重要。

2008年之后,外资品牌在一二线城市的婴配粉市场上,占据着绝对优势。2014年,外资已经占据了一二线婴配粉市场的80%以上,国产奶粉品牌则被“挤压”到了三四线城市。

下沉市场的消费崛起,以及母婴店、电商等新渠道的兴起,给了国产品牌弯道超车机会。其中,飞鹤吃到了最多的红利。

乳业专家宋亮认为,飞鹤的崛起跟公司强大的地推能力密不可分。近几年,飞鹤在原有地推团队的基础上利用激励手段吸引了不少优秀地推人才,直接拉动了销售额的增长。据他了解,飞鹤奶粉每年会在全国进行几十万场地推活动,而其他国产品牌一年只有几万场。

赵德告诉市界,“奶粉终端有很多厂家活动,但是很多企业都执行不到位,到了终端就完全变味了,但飞鹤很不一样。”

从行业整体看,2008年到2019年,我国婴配粉销量一直上升,这也给飞鹤提供了助力。

自身产品定位、渠道理顺后,碰上婴配分销量增长的“大时代”,飞鹤就这样“起飞”了。

03、艰难的一年

俗话说“时势造英雄”,2020年开始,我国婴配粉销量开始下滑,行业进入存量竞争阶段。飞鹤94%以上的营收来自婴配粉,自然也难独善其身。

在经历了四年的高速增长后,2021年飞鹤明显“慢”了下来。

从营收上看,2021年,飞鹤营收为227.76亿元,同比增长22.5%。虽然依旧在正增长,但其增速却同比下滑了13个百分点。利润方面,2021年飞鹤实现净利润69.15亿元,比上年同期少了5.2亿元。

除了行业的影响,2021年伊利收购了澳优乳业,对飞鹤也是一个不小的“威胁”。2021年伊利旗下的婴配粉品牌金领冠营收破百亿,澳优营收接近89亿元,二者加起来的体量和飞鹤接近。在宋亮看来,当下,行业市场集中度不断增强,这对飞鹤来说,是个不小的压力。

比增速放缓更值得警惕的是,飞鹤想要单纯依靠营销维持高端化这条路变得越来越难。

拉长时间线我们会发现,飞鹤高端化以及重视营销这条路能跑通的关键是,消费者对于国产品牌的不信任,和对高价产品的“崇拜”。

但是,随着消费行业的变化,飞鹤崛起的土壤也在发生变化。现在相当一部分消费者,尤其是90后、95后消费者都从原来的崇拜品牌、高价产品,过渡到重视性价比的阶段。

现在婴配粉产品同质化又十分严重。配方中添加的乳铁蛋白、DHA等营养成分,每个品牌之间相差并不多,飞鹤在这方面并无明显优势。

“重营销、轻研发”一直是外界经常质疑飞鹤的点,过去三年,公司的研发费用分别为1.71亿元、2.65亿元和4.26亿元,2021年其研发费用率仅为1.87%。无论是跟公司30%左右的销售费用率相比,还是跟同行相比,这样的研发投入都算不上特别突出。

(飞鹤品牌形象大使章子怡)

冷友斌曾经解释过这个问题,他表示,乳制品企业和其他企业不同,很多研发费用其实算进了生产成本里。飞鹤品牌部员工告诉市界:“研发方面其实是一直持续在投入,比如乳清、乳铁蛋白等,只是我们宣传工作没做好。”

除了产品同质化问题,从2020年开始的价格战,也在一定程度上影响了飞鹤在消费者心中的价值。

“从2020年到去年,奶粉的动销价格大概下降了15%—20%。”宋亮表示。

销售终端对价格战更有体会。赵德深感疲惫地说道:“比如进价50元的东西,我卖60元,别人为了流量就能卖55甚至45元,前几年根本没这种情况。”

短期来看,终端的价格战,不影响企业的批发价格,对其直接影响较少。但从长期看,终端价格战会影响产品在消费者心中的价值,从而对其产品定价产生影响。

“今天卖300块钱,换个店,换个时间又卖250块钱了,消费者就不知道你到底值多少钱了。”宋亮说道。

越发激烈的价格战把母婴店也拖垮了,赵德告诉市界:“之前卖一桶奶粉能赚100块钱,现在赚20就不错了,而且像飞鹤这样的大品牌利润更低。”

母婴店的日子不好过了,长久下去,依靠母婴店发展起来的飞鹤自然也或多或少受到影响。

对飞鹤甚至整个奶粉行业来说,一个突飞猛进的时代终究还是过去了。

(除单独标注来源外,以上图片来自视觉中国)

TOP STORIES

相 关 推 荐

京公网安备11010502039624号

京公网安备11010502039624号