这个福州家族,卖珠宝挣了百亿身家

2016年,深圳市罗湖区水贝村拆迁的消息曾闹得沸沸扬扬。有个自媒体报道,水贝村平均每户能拿到2亿元拆迁款。这让水贝村村民觉得自己“被暴富了”,于是愤而报警。

虽然2亿元的拆迁款是谣言,但水贝村的“富”也藏不住了。据报道,水贝村平均每人分到了两三百平米补偿面积,当时周围的房价是7万/平。

水贝村能这么富,离不开珠宝产业支撑。这里有“珠宝界华强北”之称,业内流传着这样一句话:中国珠宝看深圳,深圳珠宝看水贝。

1999年,福州人周宗文在深圳成立了自己的珠宝品牌“周大生”,公司总部就在水贝。

靠着生产外包、加盟为主的轻资产模式,周大生从水贝走向全国,如今已是市场占有率排名前三的品牌。在行业“下沉”趋势下,依靠下沉市场发家的周大生,面临的竞争压力也越来越大。

1 从“书生”到百亿富豪

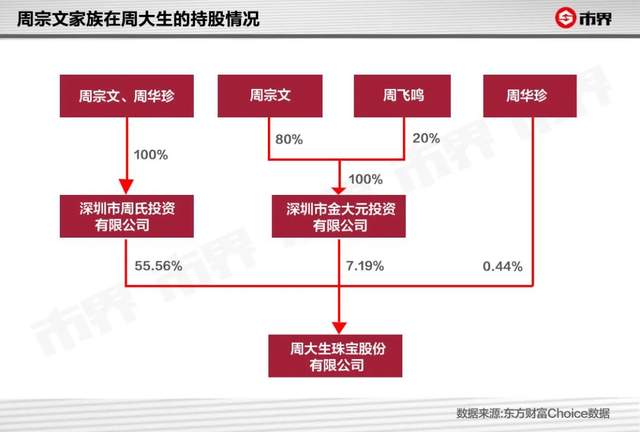

《2022年福布斯全球亿万富豪榜》上,周宗文及其家族以17亿美元(约合人民币113亿元)身家上榜。周宗文家族的财富积累,主要来自于上市公司周大生。

周宗文及其妻子周华珍、儿子周飞鸣总计持有周大生珠宝股份有限公司63.19%的股权,截至6月2日,这部分股权市值约100亿元。

(注:周宗文和周华珍为夫妻关系,周飞鸣为二人儿子)

除了所持股份的市值外,周大生自2017年上市以来,已经进行过6次现金分红。周宗文家族作为大股东,累计分红金额税前达14亿元。

虽然如今的周宗文已经算得上是百亿富豪,但他小时候也是“穷孩子”出身,靠着读书、高考,而后下海经商,一点点逆袭,改变了自己和家族的命运。

周宗文是福建省福州市福清人,因为家族中有不少人在海外,所以高中毕业后,既不能被推荐读大学,也不能当兵,只能选择回老家,靠拉甘蔗养活一家老小。

1977年,高考恢复,从接到消息到考试的两个月里,据《深圳商报》报道,当时每到晚上9点半,村里都会定时熄灯,周宗文就自己点两盏煤油灯看书,每天睡觉前,鼻子上都有黑色的烟灰。

最终,20岁的周宗文抓住了这次改变命运的机会,考上了武汉地质学院(现在的中国地质大学)。毕业后被分配到福建某个地质队。虽然他当时的工作跟珠宝无直接关系,但地质队有个宝石分队,这让他对珠宝有了一些了解。

如果说,周宗文从“穷小子”到端上铁饭碗主要靠个人努力,那之后下海经商成为富豪,则是抓住了时代机遇。

1988年,周宗文迎来了升职调岗的机会,但他毅然决定下海,到深圳一家珠宝厂做起了厂长。

珠宝制造属于劳动力密集型产业,二战后,世界珠宝制造工业逐渐向香港转移。到上世纪80年代,香港已经成为全世界第三大贵金属珠宝出口地。

由于劳动力、土地等资源价格低,深圳也开始承接香港珠宝产业转移。其中,临近香港的盐田区沙头角和罗湖区水贝村渐渐成为珠宝聚集地,这里的珠宝生产工厂,开始为港资品牌周大福、谢瑞麟代工。

在珠宝厂做厂长的周宗文,就这样赶上了深圳珠宝制造行业发展的好时候。

周宗文的老家福清,临近莆田,在我国珠宝行业里,莆田人赫赫有名。早在黄金还被管制的年代,莆田的“打金匠”就冒着被抓的危险,遍布全国。据周宗文说,他的家族中就有不少人在国外从事珠宝行业。

上世纪末,我国黄金管制渐渐放松,很多从事珠宝行业的人闻风而动,开始想办法自己开店做珠宝零售,更有野心和魄力的则想着做自己的珠宝品牌。

1999年,周宗文在水贝创办了“周大生”品牌,还在北京王府井开了第一家直营店。

做品牌,必须要有响亮的名字。由于当时港资品牌周大福和周生生已经很有名气,所以深圳水贝诞生了很多“周姓”珠宝品牌。其中,最出名的当属周大生和周六福。

周大生说自己的品牌名字取自周易——“天地之大德,曰生”,但因为跟“周大福”和“周生生”两个“前辈”的名字相似度过高,关于周大生“碰瓷”名牌的声音一直不绝于耳。

周大生成立5年后,潮汕人李伟柱也在水贝创办了“周六福”。至今,水贝黄金珠宝产业年营收超过1000亿元,约占我国黄金批发市场一半的份额。“你能在店里买到的黄金首饰,大多数都来自水贝。”在水贝从事珠宝生意的赵欢这样说道。

赶上深圳珠宝行业腾飞的周大生,如今已是水贝走出来的最知名珠宝品牌。目前周大生在我国珠宝行业的占有率排名第三,仅次于香港品牌周大福和百年老店老凤祥。

2 金墩墩风波背后

2003年到2013年,黄金管制政策彻底放开,黄金珠宝行业得以快速发展。

这个过程中,周大生能脱颖而出,靠的是错位竞争和拓展加盟渠道。

珠宝品牌的产品,可以粗略分为黄金饰品和钻石等非黄金饰品,黄金和钻石合计占我国珠宝消费的70%左右。由于黄金价格固定,所以黄金饰品毛利低,而钻石等镶嵌类宝石珠宝的毛利则相对较高。

以周大福为代表的港资企业和老凤祥、老庙黄金等国内老品牌,最早都以黄金饰品为主。入局较晚的周大生,避开了和龙头企业在黄金饰品上“硬刚”,选择把钻石类产品作为自己的核心产品。

(周大福门店)

2013年,周大生还获得了著名钻石切割家族“Tolkowsky家族”百面切工钻石“LOVE100”在中国区的经销权。周宗文也经常为钻石代言,说自己最爱的珠宝就是钻石。

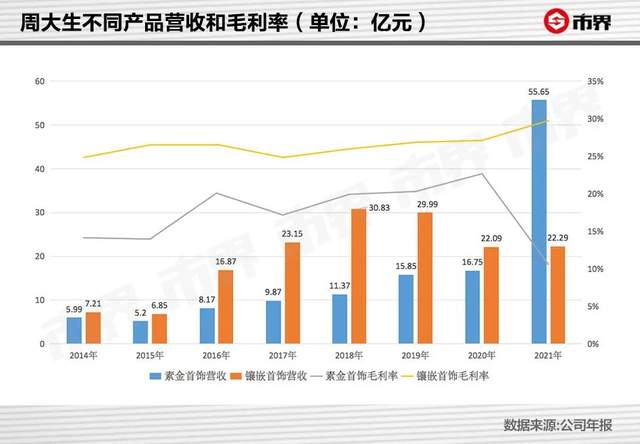

2020年以前,镶嵌首饰一直都占周大生一半以上营收。对比来看,周大生镶嵌首饰占比,远高于同行周大福。

侧重钻石等镶嵌首饰,除了能让周大生错位竞争,还让公司的毛利率水平位居行业前列。近五年来,老凤祥的毛利率基本在7%—9%之间,周大生则在32%—41%之间,比周大福高出5—13个百分点。

除了产品之外,周大生的错位竞争,还体现在市场选择上。

珠宝属于奢侈消费,所以长期以来,一二线城市是珠宝消费的主要市场,也是珠宝品牌争夺的重点。在珠宝行业,周大生属于很早布局下沉市场的企业之一,目前公司7成的门店在三四线及以下城市。赵欢告诉市界:“周大生几乎就是在下沉市场发家的。”

在拓展市场的过程中,周大生选择了速度更快、更轻资产的加盟模式。

2006年以前,周大生只开直营店。当时,随着政策放开和消费水平的提高,珠宝行业迎来快速发展。周宗文觉察到只靠开直营店速度太慢了,依靠加盟商,才能力量更大、开店速度更快。

截至2021年底,周大福近95%的门店都是加盟店。2014年至2021年,周大生直营门店数量从339家减少至238家,加盟门店则从1860家增长至4264家,平均每年净开加盟店343家。

加盟是珠宝品牌常用的经营方式,中国黄金、老凤祥、周大福等都有加盟模式。珠宝品牌之所以青睐加盟,除了轻资产快速扩张外,还因为黄金珠宝毛利低,单靠开店零售很难做大。

随着加盟店成为周大生的主力,公司的盈利模式也渐渐从卖珠宝,变成了卖品牌。

2021年,周大生加盟业务收入约65.2亿元,占周大生营收的71.24%。具体来看,公司的加盟收入主要来自于向加盟商批发产品的收入、加盟管理费以及品牌使用费。其中,前两种收入几乎是所有加盟模式下品牌方都会赚的钱,而品牌使用费则是周大生的独特所在。

(情人节情侣扎堆珠宝店)

周大生跟老凤祥等企业的不同之处在于,公司生产完全外包。

镶嵌首饰和直营店卖的素金首饰公司负责进原料,生产外包。而加盟店卖的素金首饰,一般是加盟商直接找供应商拿的货,再贴上“周大生”的品牌售卖,周大生不参与这些产品的原材料采购及设计,只负责审验以及送到第三方机构检测,赚的是品牌使用费。

靠着拓展加盟商,让周大生一度成为发展最快的珠宝品牌。2014年到2021年,公司营收从26.66亿元,增长至91.55亿元,年均复合增长率达19.3%。

虽然轻资产模式增速快,但加盟商为主、生产外包,也让周大生在对加盟商和加盟店产品质量的管控方面存在一定风险。前段时间周大生门店卖未经授权的“山寨”金墩墩,最后查明就是加盟商的个人所为。

3 高增长承压

除了加盟模式带来的管理压力外,近两年,珠宝行业整体增速放缓,各大品牌都在卯足劲布局下沉市场。原本在下沉市场占优势的周大生,也很难保持原来的高速增长。

在下沉市场争夺战中,周大福布局最猛。2018财年到2021财年,周大福三线及以下城市的零售点数量占比从34.4%,提升到了45.7%。

“这两年,我估计周大福会在下沉市场会再开两千家以上的门店,这种冲击不仅对周大生,对其他品牌也是巨大的。”拥有10年珠宝连锁经营经验的汪飞说道。

竞争带来的冲击,首先体现在加盟商拓展方面。

据汪飞了解,周大生过去三年内,调高了很多货品成本,加盟商装修费、运营费都有所增加,“装修费堪比一线港资”。与此同时,由于竞争越来越大,有的加盟店销售额不仅没有增长,还出现了下滑。这导致加盟商投资回报率从原来的30%下滑到了15%,有的新店只能做到保本微利。

“周大生拓展很难,因为老店盈利也不理想,所以加盟商开店动力不如原来。”汪飞说道。针对加盟商开店意愿是否降低,市界曾向周大生求证,但截至发稿,对方尚未回复。

从周大生加盟门店的数量也能开出端倪,2018年,加盟商门店数量同比增长了25.5%,之后便开始下滑。到2021年,加盟商门店数量同比增速为8.2%。

为了加快渠道拓展速度,2021年周大生推了“省代模式”。省级代理商在本地设立区域黄金展销配货服务中心,展销会上加盟商向供应商拿货,周大生先负责跟供应商结款,并给加盟商28天账期。“省代”为这部分资金提供风险管理和担保,周大生则给予其一部分平台服务费。

“省代”模式,相当于周大生先为加盟商“垫钱”,这无疑将增加公司的运营资金规模,同时也可能增加坏账的风险。公司愿意这么做,除了提高加盟商开店意愿外,也是为了适应行业变化,提高黄金产品铺货量。

周大生刚成立的时候,我国卖钻石产品的主要是国际大牌,当时面向大众市场的钻石品牌并不多。本世纪开始,三金、钻戒逐渐成为许多人结婚的标配,这个过程中,周大生吃到了大众市场钻石消费的红利。

但近几年,随着“悦己”消费和国潮的崛起,整个珠宝行业也发生了变化。毛利更高的镶嵌首饰和一口价产品,整体需求都在放缓,按照克重卖的黄金首饰需求却在增长。

在头部珠宝品牌中,周大生的高毛利产品占比最高,所以这种变化对周大生的影响也更大。

周大生的产品分为镶嵌首饰和素金首饰两大类。镶嵌首饰原本是周大生的主力产品,但2018年至2021年,这部分产品的营收却从30.8亿元下滑至22.3亿元。

黄金首饰方面,按克售卖的产品逐渐成为珠宝店引流的重点和主力产品,所以周大生素金首饰的毛利率也从2020年的22.66%下降至10.59%。

产品结构的变化,让周大生整体毛利率出现明显下滑。2021年,公司毛利率同比下滑约14个百分点至27.3%。

我国珠宝行业已经快速发展了20年,在这个过程中消费者对珠宝的认知越来越多,也越来越“聪明”。对于像周大生这样还算不上奢侈品牌的企业来说,靠高毛利产品“赚大钱”也就越来越难了。

(文中赵欢、汪飞均为化名)

(除单独标注来源外,以上图片来自视觉中国)

(作者丨齐敏倩 编辑丨刘肖迎)

TOP STORIES

相 关 推 荐

京公网安备11010502039624号

京公网安备11010502039624号