叮当快药,生不逢时

上市之后,叮当快药还要在阿里、京东等互联网巨头夹缝中求生

文丨雷公

医药O2O大战硕果仅存的公司,终于准备上市了。

6月22日,“叮当快药”上市主体叮当健康科技集团有限公司向港交所递交上市申请。在阿里健康、京东健康等一系列医药电商之后,叮当快药希望给市场不一样的电商体验。

招股说明书显示,2018年至2021年一季度,叮当快药累计亏损额高达20.64亿元。在一轮轮烧钱大战之后,如今,叮当快药已成为医药O2O垂直领域中的头部玩家,但如何盈利,对创始人杨文龙来仿佛根本不算是一个问题。

问题是,线上药店的盈利没有正确答案。

多年来,零售药店一直是资本的心头好。高瓴、腾讯、阿里等或多或少入手收购或参股药店。因为现实很明显:十几年的互联网电商冲击下来,零售药店反而越活越滋润,并且,正伴随国家医保局的“双通道”政策迎来新一轮利好。

相比之下,线上药店一直难以打开局面。如果不卖药,只算保健品、计生用品,医药电商还能骄横一阵子;一谈起正经卖药,没谁能胜过街边店。

更何况,叮当快药还面临阿里、京东、平安、美团等互联网巨头的蚕食。面对超过20亿元的累计亏损额,叮当快药想要扭亏为盈绝非一朝一夕,更何况,在盈利之前,叮当快药还需学着在巨头们的夹缝中生存,和平共处,这是叮当快药走向资本市场最大的不确定因素。

01三年巨亏20亿,规模效应还没显现

叮当快药是含着“金钥匙”出生的。2014年,各行各业都在O2O,医药行业也不例外。药给力、药快好、快方送药等医药O2O企业集中涌现。

仁和集团董事长杨文龙嗅到商机,立马行动,成立了叮当快药。

起初,叮当快药与其他竞争对手并无本质区别,依靠合作的30万家药店,承诺“28分钟送药上门”。不过,杨文龙很快就发现:合作药店存在各种问题。

医药零售领域有着很多不为人知的门道,比如“买药时要弯下腰去,看货架最底层的药”。零售药店有自己经营法则,无论是在时效性还是在品种选择上,O2O的叮当快药都不能很好满足消费者的需求。

更为关键的是,当时,网售处方药等政策的走向并不明朗,监管部门似乎倾向于“网售”+“线下店送”模式。2016年,叮当快药决定向自营转型,开始自建线下药房、药品配送系统和物流团队。这一决定在当时就饱受质疑,但杨文龙则回应称:当配送达到一定数量级之后,会比第三方合作成本低。

如今5年过去了,叮当快药是否已经“达到一定数量级”?

2018年、2019年、2020年及2021年第一季度,叮当快药的销售收入分别是5.85亿元、12.76亿元、22.29亿元、7.8亿元。由于从2016年开始就大幅取消外部药店合作,叮当快药目前全部依靠自营的“智慧药店”进行配送。据招股书显示,截止3月31日,叮当快药已设立286家智慧药房,覆盖北京、上海、广州、深圳、天津等14个城市。

相比起老百姓、大参林、益丰药房以及国大药房等线下连锁药店来说,这样的门店数显然还太少。但是通过高效率的手机下单直送模式,叮当快药的单店销售额高于传统零售药店。

但高得有限。健识局整理发现,2018年到2020年,叮当快药平均单店销售额分别是642.85万元、580万元和860.61万元。与之相比,老百姓4892家线下门店平均单店销售额为285万元;益丰药房5991家门店的平均每家店收入也有213万元。

这些连锁药店并不完全占据核心市场,也少有O2O加持,反衬出叮当快药的互联网效率优势还不够明显。

2018年、2019年、2020年以及2021年第一季度,叮当快药分别亏损1.03亿元、2.74亿元、9.2亿元、7.67亿元,累计额高达20.64亿元。线下药店扩张、营销推广增加和收购药房网是公司持续亏损的主要原因。

反观阿里、京东等互联网巨头,尽管没有自建零售药店的网路体系,但凭借本地生活的流量优势,从覆盖用户数量到配送时效范围,叮当快药都没有绝对胜算,更多采取价格补贴的方式获得市场。

对此,叮当快药也表示出了担忧:当竞争对手降低价格或提供额外利益时,我们可能不得不降低自己的价格或提供额外利益,或冒着市场份额的风险,任一情况都可能损害我们的财务状况和经营业绩。

02自身市场空间小,扩张又触碰行业真空地带

尽管还没学会如何盈利,叮当快药倒是学会了开辟一条独占的赛道。

叮当快药把自己所在的市场定义为“数字药房市场”。2015年以来,数字药房市场以72.4%的速度增长,预计到2030年市场规模将达到1980亿元。

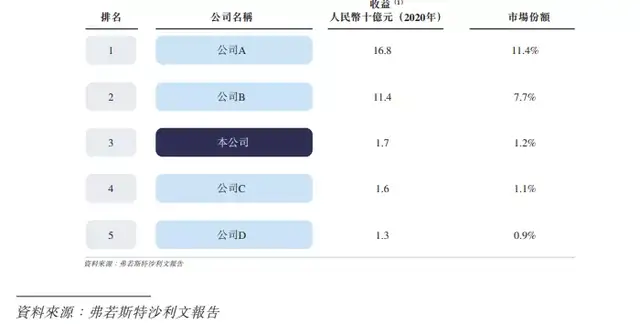

在这个自定义的赛道上,叮当快药称自己是“即时到家数字药房市场最大的参与者”,市场份额将达到8.5%。

不过,叮当快药想做的显然不止是“数字药房”而已。2019年9月,叮当的海南互联网医院获得医疗机构执业许可,可以在线诊疗了。据招股书显示,叮当快药的医疗团队主要包括16名全职及58名兼职医生、通过与第三方医疗机构合作的800多名外部医生,以及包括397名药剂师的其他医疗专业人员。

专业医生的加入,使叮当快药提供在线诊疗与慢病管理的服务组合。杨文龙此前也公开表示,希望叮当快药推进实施“医+检+药+险”的健康到家战略,紧跟疫情常态化时代互联网医疗医药服务新趋势。

如果自营线下药店的模式走得通,叮当快药不需要再去走线上诊疗这个早已被证明不挣钱的路线。在“医+检+药+险”的战略中,医、检只是流量入口,药和险才是盈利核心。

叮当快药称,2019年至2030年,中国医疗大健康市场的复合年增长率为7.7%,预计2030年市场规模将超6万亿元。而同期,零售药房的复合增长率为13.5%,2030年市场规模将超1.7万亿元。

按此数据推算,叮当快药所在的“数字药房”赛道,即便发挥到极致,也不过零售药店市场份额的十分之一,就算是“最大参与者”,天花板也是显而易见的。要想早日扩大规模,开辟处方药和慢病用药、特药市场才是关键。

各大连锁药店的DTP药房一向是现金奶牛。2020年,老百姓大药房143家DTP药房总收入10.99亿元,单店效益几乎和叮当快药同期打平。如今,在“双通道”模式下,打通医保支付的DTP药房是各家必争的市场,叮当快药也在2020年12月份正式启动“DTP到家”业务。

但是,DTP和O2O是两种完全不同的打法。O2O卖药重点是快、提供日常化、隐私化的品种;DTP药房则注重长期化,提供随时跟进的诊疗服务。这是两类完全不同的业务,叮当快药想把它们融合到一起,并不容易。比如,让老年慢病患者学会用手机买药,就是很大的难题。

不过,从O2O的医药电商到慢病管理,涉足大健康领域的互联网公司从来不缺故事。2019年7月,叮当快药与泰康合作推出首款保险产品“泰康在线小药箱”,涉及2000多种产品,可覆盖60类常见疾病,同时用户还将获得为期一年的重疾医疗权益。

叮当快药表示,今后还将尝试推出门诊险、商旅健康险等在内的多种创新保险产品。在“医+检+药+险”的业务模式之下,占优的绝不是叮当快药,坐拥更多流量、更庞大医生团队、更多集团支持的京东健康、平安好医生、阿里健康等巨头才是。

明眼人都知道,赛道命名不重要。是叮当快药自创的“数字药房”也好,“互联网+医药”也罢,只要业务模式是“医+检+药+险”,仍没有找到盈利答案的叮当快药都需要和巨头们一较高下。

这种较量,首先要考虑的就是时间:融资上市后,叮当快药还能烧几年钱?

设计丨时光

运营丨林夕

· END ·

每天两篇深度稿件,解码医药健康

TOP STORIES

相 关 推 荐

京公网安备11010502039624号

京公网安备11010502039624号